務(wù)報(bào)表excel全套")

財(cái)務(wù)報(bào)表模板全套正式版這些表格是比較全面的。這些都是很難搞到的不錯(cuò)資源!希望能夠幫助到大家,給大家枯燥的財(cái)務(wù)工作插上騰飛的翅膀!從此,你們可以輕松了!

相關(guān)軟件 | 版本說(shuō)明 | 下載地址 |

|---|---|---|

| 財(cái)務(wù)報(bào)表 | excel全套 | 查看 |

| 現(xiàn)金流量表 | excel模板 | 查看 |

| 檸檬云財(cái)務(wù)軟件 | 專業(yè)財(cái)務(wù)軟件 | 查看 |

| 金蝶 KIS | 企業(yè)財(cái)務(wù)管理 | 查看 |

| 轉(zhuǎn)正定級(jí)表 | word標(biāo)準(zhǔn)版 | 查看 |

表格簡(jiǎn)介

資產(chǎn)負(fù)債報(bào)表功用除了企業(yè)內(nèi)部除錯(cuò)、經(jīng)營(yíng)方向、防止弊端外,也可讓所有閱讀者于最短時(shí)間了解企業(yè)經(jīng)營(yíng)狀況。適用于整理統(tǒng)計(jì)某個(gè)時(shí)間段內(nèi)公司企業(yè)的資產(chǎn)負(fù)債情況,也適用于作為某些合作時(shí)出示的合作誠(chéng)意證據(jù)等!這款資產(chǎn)負(fù)債表模板是excel表格形式,文件體積小巧,可以打印出來(lái)。

資產(chǎn)負(fù)債表(1)

資產(chǎn)負(fù)債表(the Balance Sheet)亦稱財(cái)務(wù)狀況表,表示企業(yè)在一定日期(通常為各會(huì)計(jì)期末)的財(cái)務(wù)狀況(即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況)的主要會(huì)計(jì)報(bào)表,資產(chǎn)負(fù)債表利用會(huì)計(jì)平衡原則,將合乎會(huì)計(jì)原則的資產(chǎn)、負(fù)債、股東權(quán)益”交易科目分為“資產(chǎn)”和“負(fù)債及股東權(quán)益”兩大區(qū)塊,在經(jīng)過(guò)分錄、轉(zhuǎn)帳、分類帳、試算、調(diào)整等等會(huì)計(jì)程序后,以特定日期的靜態(tài)企業(yè)情況為基準(zhǔn),濃縮成一張報(bào)表。

結(jié)構(gòu)格式

資產(chǎn)負(fù)債表一般有表首、正表兩部分。其中,表首概括地說(shuō)明報(bào)表名稱、編制單位、編制日期、報(bào)表編號(hào)、貨幣名稱、計(jì)量單位等。正表是資產(chǎn)負(fù)債表的主體,列示了用以說(shuō)明企業(yè)財(cái)務(wù)狀況的各個(gè)項(xiàng)目。

資產(chǎn)負(fù)債表正表的格式一般有兩種:報(bào)告式資產(chǎn)負(fù)債表和賬戶式資產(chǎn)負(fù)債表。報(bào)告式資產(chǎn)負(fù)債表是上下結(jié)構(gòu),上半部列示資產(chǎn),下半部列示負(fù)債和所有者權(quán)益。

資產(chǎn)負(fù)債表(2)

具體排列形式又有兩種:一是按“資產(chǎn)=負(fù)債+所有者權(quán)益”的原理排列;二是按“資產(chǎn)-負(fù)債=所有者權(quán)益”的原理排列。賬戶式資產(chǎn)負(fù)債表是左右結(jié)構(gòu),左邊列示資產(chǎn),右邊列示負(fù)債和所有者權(quán)益。不管采取什么格式,資產(chǎn)各項(xiàng)目的合計(jì)等于負(fù)債和所有者權(quán)益各項(xiàng)目的合計(jì)這一等式不變。

表格對(duì)比

與利潤(rùn)表相比,資產(chǎn)負(fù)債表的特點(diǎn)有:

1、利潤(rùn)表是按照“收入一費(fèi)用=利潤(rùn)”編制的,它反映的是一個(gè)期間會(huì)計(jì)主體經(jīng)營(yíng)活動(dòng)成果的變動(dòng)。

2、資產(chǎn)負(fù)債表是按照“資產(chǎn)=負(fù)債+所有者權(quán)益”編制的,它反映的是某一時(shí)點(diǎn)會(huì)計(jì)主體全部資產(chǎn)的分布狀況及其相應(yīng)來(lái)源。

3、由于等式“收入一費(fèi)用=利潤(rùn)”的結(jié)果既會(huì)在利潤(rùn)表中反映,也會(huì)在資產(chǎn)負(fù)債表中反映。它門(mén)之間的聯(lián)系可以用等式“資產(chǎn)=負(fù)債+所有者權(quán)益+收入一費(fèi)用”表示。

4、資產(chǎn)負(fù)債表所有者權(quán)益部分“未分配利潤(rùn)”年初、年末數(shù)等于利潤(rùn)及利潤(rùn)分配表的利潤(rùn)分配部分的“年初未分配利潤(rùn)”“年末未分配利潤(rùn)”,年度之中,資產(chǎn)負(fù)債表所有者權(quán)益部分“未分配利潤(rùn)”期末數(shù)等于年初未分配利潤(rùn)與利潤(rùn)表的凈利潤(rùn)之和。

數(shù)據(jù)來(lái)源

我國(guó)企業(yè)資產(chǎn)負(fù)債表各項(xiàng)目數(shù)據(jù)的來(lái)源,主要使用以下幾種方式取得:1.根據(jù)明細(xì)科目余額計(jì)算填列。

2.根據(jù)總賬科目余額計(jì)算填列。

3.根據(jù)總賬科目余額直接填列。

4.根據(jù)科目余額減去其備抵項(xiàng)目后的凈額填列。

5.根據(jù)總賬科目和明細(xì)科目余額分析計(jì)算填列。

表格簡(jiǎn)介

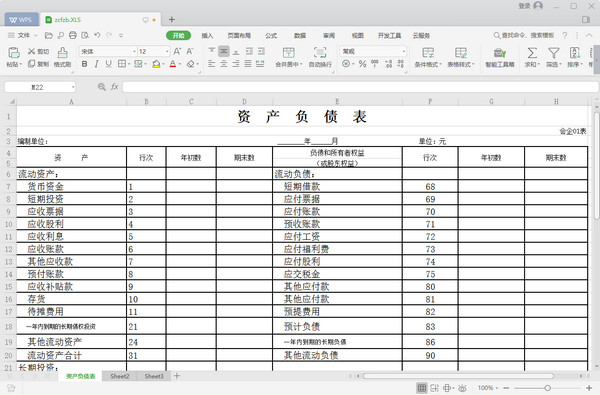

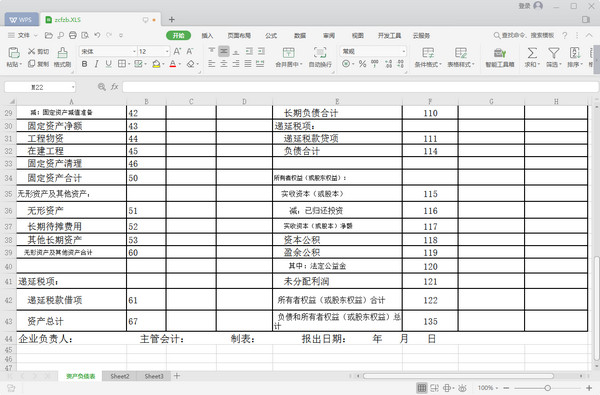

資產(chǎn)負(fù)債表格對(duì)應(yīng)的部分內(nèi)容

會(huì)企 01 表

編制單位:年 月 日單位: 元

資 產(chǎn)行次年初余額期末余額負(fù)債和所有者權(quán)益《或股東權(quán)益》行次 年初余額期末余額

流動(dòng)資產(chǎn):流動(dòng)負(fù)債:

貨幣資金1 短期借款68

短期投資2 應(yīng)付票據(jù)69

應(yīng)收票據(jù)3 應(yīng)付賬款70

應(yīng)收股利4 預(yù)收賬款71

應(yīng)收利息5 應(yīng)付工資72

應(yīng)收賬款6 應(yīng)付福利費(fèi)73

其他應(yīng)收款7 應(yīng)付股利74

預(yù)付賬款8 應(yīng)交稅費(fèi)75

應(yīng)收補(bǔ)貼款9 其他應(yīng)交款80

存貨10 其他應(yīng)付款81

待攤費(fèi)用11 預(yù)提費(fèi)用82

一年內(nèi)到期的非流動(dòng)資產(chǎn)21 預(yù)計(jì)負(fù)債83

其他流動(dòng)資產(chǎn)24一年內(nèi)到期的非流動(dòng)負(fù)債86

流動(dòng)資產(chǎn)合計(jì)31