模板特色

1、彌補(bǔ)了資產(chǎn)負(fù)債信息量的不足

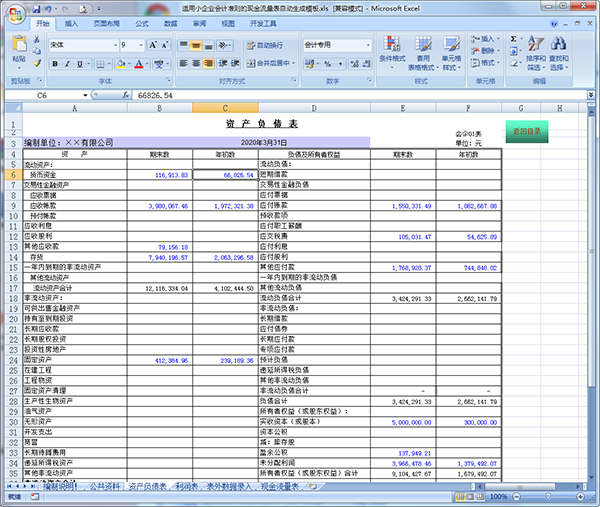

資產(chǎn)負(fù)債表是利用資產(chǎn)、負(fù)債、所有者權(quán)益三個(gè)會(huì)計(jì)要素的期末余額編制的;損益表是利用收入、費(fèi)用、利潤三個(gè)會(huì)計(jì)要素的本期累計(jì)發(fā)生額編制的(收入、費(fèi)用無期末余金額,利潤結(jié)轉(zhuǎn)下期)。唯獨(dú)資產(chǎn)、負(fù)債、所有者權(quán)益三個(gè)會(huì)計(jì)要素的發(fā)生額原先沒有得到充分的利用,沒有填入會(huì)計(jì)報(bào)表。會(huì)計(jì)資料一般是發(fā)生額與本期凈增加額(期末、期初余額之差或期內(nèi)發(fā)生額之差),說明變動(dòng)的原因,期末余額說明變動(dòng)的結(jié)果。本期的發(fā)生額與本期凈增加額得不到合理的運(yùn)用,不能不說是一個(gè)缺憾。

根據(jù)資產(chǎn)負(fù)債表的平衡公式可寫成:現(xiàn)金=負(fù)債+所有者權(quán)益—非現(xiàn)金資產(chǎn),這個(gè)公式表明,現(xiàn)金的增減變動(dòng)受公式右邊因素的影響,負(fù)債、所有者權(quán)益的增加(減少)導(dǎo)致現(xiàn)金的增加(減少),非現(xiàn)金資產(chǎn)的減少(增加),導(dǎo)致現(xiàn)金的增加(減少),現(xiàn)金流量表中的內(nèi)容尤其是采用間接法時(shí)即利用資產(chǎn)、負(fù)債、所有者權(quán)益的增減發(fā)生額或本期凈增加額填報(bào)的。這樣賬簿的資料得到充分的利用,現(xiàn)金變動(dòng)原因的信息得到充分的揭示。

2、便于從現(xiàn)金流量的角度對(duì)企業(yè)進(jìn)行考核

對(duì)一個(gè)經(jīng)營者來說,如果沒有現(xiàn)金缺乏購買與支付能力是致命的。企業(yè)的經(jīng)營者由于管理的要求亟需了解現(xiàn)金流量信息。另外在當(dāng)前商業(yè)信譽(yù)存有諸多問題的情況下,與企業(yè)有密切關(guān)系的部門與個(gè)人投資者、銀行、財(cái)稅、工商等不僅需要了解企業(yè)的資產(chǎn)、負(fù)債、所有者權(quán)益的結(jié)構(gòu)情況與經(jīng)營結(jié)果,更需要了解企業(yè)的償還支付能力,了解企業(yè)現(xiàn)金流入、流出及凈流量信息。

損益表的利潤是根據(jù)權(quán)責(zé)發(fā)生制原則核算出來的,權(quán)責(zé)發(fā)生制貫徹遞延、應(yīng)計(jì)、攤銷和分配原則,核算的利潤與現(xiàn)金流量是不同步的。損益表上有利潤銀行戶上沒有錢的現(xiàn)象經(jīng)常發(fā)生。近幾年來隨著大家對(duì)現(xiàn)金流量的重視,深深感到權(quán)責(zé)發(fā)生制編制的損益表不能反映現(xiàn)金流量是個(gè)很大的缺陷。但是企業(yè)也不能因此廢權(quán)責(zé)發(fā)生制而改為收付實(shí)現(xiàn)制。因?yàn)槭崭秾?shí)現(xiàn)制也有很多不合理的地方,歷史證明企業(yè)不能采用。在這種情況下,堅(jiān)持權(quán)責(zé)發(fā)生制原則進(jìn)行核算的同時(shí),編制收付實(shí)現(xiàn)制的現(xiàn)金流量表,不失為“熊掌”與“魚”兼得兩全其美的方法。現(xiàn)金流量表劃分經(jīng)營活動(dòng)、投資活動(dòng)、籌資活動(dòng),按類說明企業(yè)一個(gè)時(shí)期流入多少現(xiàn)金,流出多少現(xiàn)金及現(xiàn)金流量凈額。從而可以了解現(xiàn)金從哪里來到哪里去了,損益表上的利潤為什么沒有變動(dòng)現(xiàn)金流量的角度對(duì)企業(yè)作出更加全面合理的評(píng)價(jià)。

現(xiàn)金流量表模板內(nèi)容

編制:年度單位:元

項(xiàng) 目行次金額項(xiàng) 目行次金額

一、經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量:1 — 現(xiàn)金流入小計(jì)18 -

銷售商品、提供勞務(wù)收到的現(xiàn)金2 購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)所支付的現(xiàn)金19

收到的稅費(fèi)返還3 投資所支付的現(xiàn)金20

收到的其他與經(jīng)營活動(dòng)有關(guān)的現(xiàn)金4其中:購買子公司所支付的現(xiàn)金21

現(xiàn)金流入小計(jì)5 -支付的其他與投資活動(dòng)有關(guān)的現(xiàn)金22

購買商品、接受勞務(wù)支付的現(xiàn)金6 現(xiàn)金流出小計(jì)23 -

支付給職工以及為職工支付的現(xiàn)金7投資活動(dòng)產(chǎn)生的現(xiàn)金流量凈額24 -

支付的各項(xiàng)稅費(fèi)8 三、籌資活動(dòng)產(chǎn)生的現(xiàn)金流量:25 —

支付的其他與經(jīng)營活動(dòng)有關(guān)的現(xiàn)金9 吸收投資所收到的現(xiàn)金26

現(xiàn)金流出小計(jì)10 - 借款所收到的現(xiàn)金27

經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額11 - 收到的其他與籌資活動(dòng)有關(guān)的現(xiàn)金28

二、投資活動(dòng)產(chǎn)生的現(xiàn)金金流量:12 — 現(xiàn)金流入小計(jì)29 -

收回投資所收到的現(xiàn)金13 償還債務(wù)所支付的現(xiàn)金30

其中:出售子公司所收到的現(xiàn)金14 分配股利、利潤或償付利息所支付現(xiàn)金31

取得投資收益所收到的現(xiàn)金15支付的其他與籌資活動(dòng)有關(guān)的現(xiàn)金32

處置固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)所收回的現(xiàn)金凈額16 現(xiàn)金流出小計(jì)33 -

收到的其他與投資活動(dòng)有關(guān)的現(xiàn)金17籌資活動(dòng)產(chǎn)生的現(xiàn)金流量凈額34-

現(xiàn)金流量表

會(huì)年企03表(續(xù)表)

編制:年度單位:元

項(xiàng) 目行次金額項(xiàng) 目行次金額

四、匯率變動(dòng)對(duì)現(xiàn)金的影響:35遞延稅款貸款貸項(xiàng)(減:借項(xiàng))52

五、現(xiàn)金及現(xiàn)金等價(jià)物凈增加額:36 -存貨的減少(減:增加)53

補(bǔ)充資料:37 —經(jīng)營性應(yīng)收項(xiàng)目的減少(減:增加)54

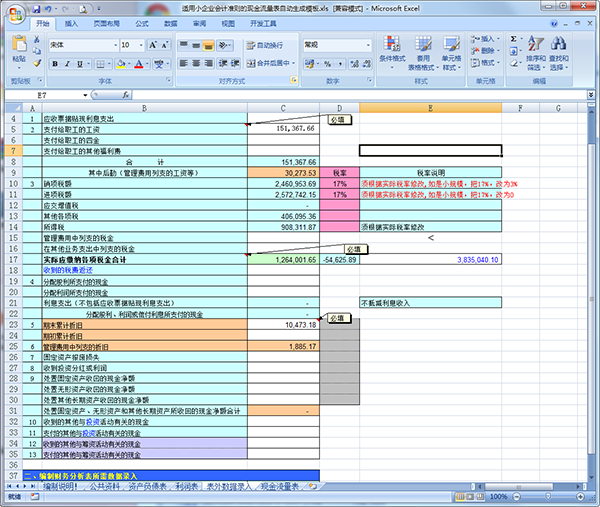

1、將凈利潤調(diào)節(jié)為經(jīng)營活動(dòng)的現(xiàn)金流量:38 —經(jīng)營性應(yīng)付項(xiàng)目的增加(減:減少)55

凈利潤39 -其他56

加:*少數(shù)股東損益40經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額57 -

減:*未確認(rèn)的投資損失(以“+”號(hào)填列)41 2、不涉及現(xiàn)金收支的投資和籌資活動(dòng):58 —

加:計(jì)提的資產(chǎn)減值準(zhǔn)備42債務(wù)轉(zhuǎn)為資本59

固定資產(chǎn)折舊43一年內(nèi)到期的可轉(zhuǎn)換公司債券60

無形資產(chǎn)攤銷44融資租入固定資產(chǎn)61

長期待攤費(fèi)用推銷45其他62

待攤費(fèi)用減少(減:增加)46 3、現(xiàn)金及現(xiàn)金等價(jià)物凈增加情況:63 —

預(yù)提費(fèi)用增加(減:減少)47現(xiàn)金的期末余額64 -

處置固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)的損失(減:收益)48減:現(xiàn)金的期初余額65 -

固定資產(chǎn)報(bào)廢損失49加:現(xiàn)金等價(jià)物的期末余額66

財(cái)務(wù)費(fèi)用50減:現(xiàn)金等價(jià)物的期初余額67

投資損失(減:收益)51現(xiàn)金及現(xiàn)金等價(jià)物凈增加額68-

其他說明

現(xiàn)金流量,是指某一段時(shí)間內(nèi)企業(yè)現(xiàn)金和現(xiàn)金等價(jià)物的流入和流出數(shù)量,可以分為三類,即經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量、投資活動(dòng)產(chǎn)生的現(xiàn)金流量和籌資活動(dòng)產(chǎn)生的現(xiàn)金流量。

一、經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量

經(jīng)營活動(dòng)是指企業(yè)投資活動(dòng)和籌資活動(dòng)以外的所有交易和事項(xiàng)。

二、投資活動(dòng)產(chǎn)生的現(xiàn)金流量

投資活動(dòng)是指企業(yè)長期資產(chǎn)的購建和不包括在現(xiàn)金等價(jià)物范圍內(nèi)的投資及其處置活動(dòng)。

三、籌資活動(dòng)產(chǎn)生的現(xiàn)金流量

籌資活動(dòng)是指導(dǎo)致企業(yè)資本及債務(wù)規(guī)模和構(gòu)成發(fā)生變化的活動(dòng)。這里所說的資本,既包括實(shí)收資本(股本),也包括資本溢價(jià)(股本溢價(jià));這里所說的債務(wù),指對(duì)外舉債,包括向銀行借款、發(fā)行債券以及償還債務(wù)等。

功能介紹

1、資金周報(bào);

2、收支月報(bào);

3、短期投資明細(xì);

4、長期投資明細(xì);

5、固定資產(chǎn)明細(xì);

6、無形資產(chǎn)、長期待攤費(fèi)用明細(xì);

7、收入結(jié)構(gòu)明細(xì);

8、企業(yè)現(xiàn)金流量表模板;

9、投資收益明細(xì);

10、費(fèi)用結(jié)構(gòu)明細(xì);

11、高級(jí)管理人員費(fèi)用明細(xì);

12、資產(chǎn)負(fù)債;

13、利潤;

14、現(xiàn)金流量;

15、應(yīng)收帳款明細(xì)及帳齡分析;

16、應(yīng)付帳款明細(xì)及帳齡分析;

17、其他應(yīng)收款明細(xì)及帳齡明細(xì);

18、其他應(yīng)付款明細(xì)及帳齡明細(xì);

19、預(yù)收預(yù)付帳款明細(xì);

20、短期借款、長期借款明細(xì);

21、實(shí)收資本明細(xì);